Le Plan Épargne Logement (PEL)

Le Plan Épargne Logement (PEL) est un produit d’épargne réglementé qui permet de constituer progressivement une épargne en vue d’un projet immobilier. Il offre une rémunération stable et ouvre potentiellement droit à un prêt immobilier à un taux avantageux.

🔍 Fonctionnement du PEL

- Durée minimale de 4 ans, maximale de 10 ans (au-delà, le PEL ne peut plus être alimenté mais continue à produire des intérêts)

- Versements réguliers obligatoires : au moins 540 € par an

- Plafond de dépôt : 61 200 €

📈 Taux et fiscalité (vérifiés le 1er août 2026)

- Taux d'intérêt brut : 2,00 % pour les PEL ouverts depuis le 1er janvier 2026 ; 1,75 % pour ceux ouverts en 2025

- Pour un plan ouvert depuis 2018, les intérêts sont soumis à l’impôt sur le revenu et aux prélèvements sociaux ; le régime précis dépend de la date du plan

- Prime d’État : supprimée pour les nouveaux PEL (depuis 2018)

📈 Historique des taux du PEL (par date d’ouverture)

Le taux du PEL reste garanti pendant toute la durée du plan. Le taux du prêt immobilier associé est fixé dès l’ouverture.

| Période d’ouverture du PEL | Taux du PEL (épargne) | Taux du prêt associé |

|---|---|---|

| Depuis le 01/01/2026 | 2,00 % | 3,20 % |

| 01/01/2025 → 31/12/2025 | 1,75 % | 2,95 % |

| 01/01/2024 → 31/12/2024 | 2,25 % | 3,45 % |

| 01/01/2023 → 31/12/2023 | 2,00 % | 3,20 % |

| 01/08/2016 → 31/12/2022 | 1,00 % | 2,20 % |

| 01/02/2015 → 31/07/2016 | 2,00 % | 3,20 % |

| 01/08/2013 → 31/01/2015 | 2,50 % | 4,20 % |

| 01/03/2011 → 31/07/2013 | 2,50 % | 4,20 % |

| 01/08/2003 → 28/02/2011 | 2,50 % | 4,20 % |

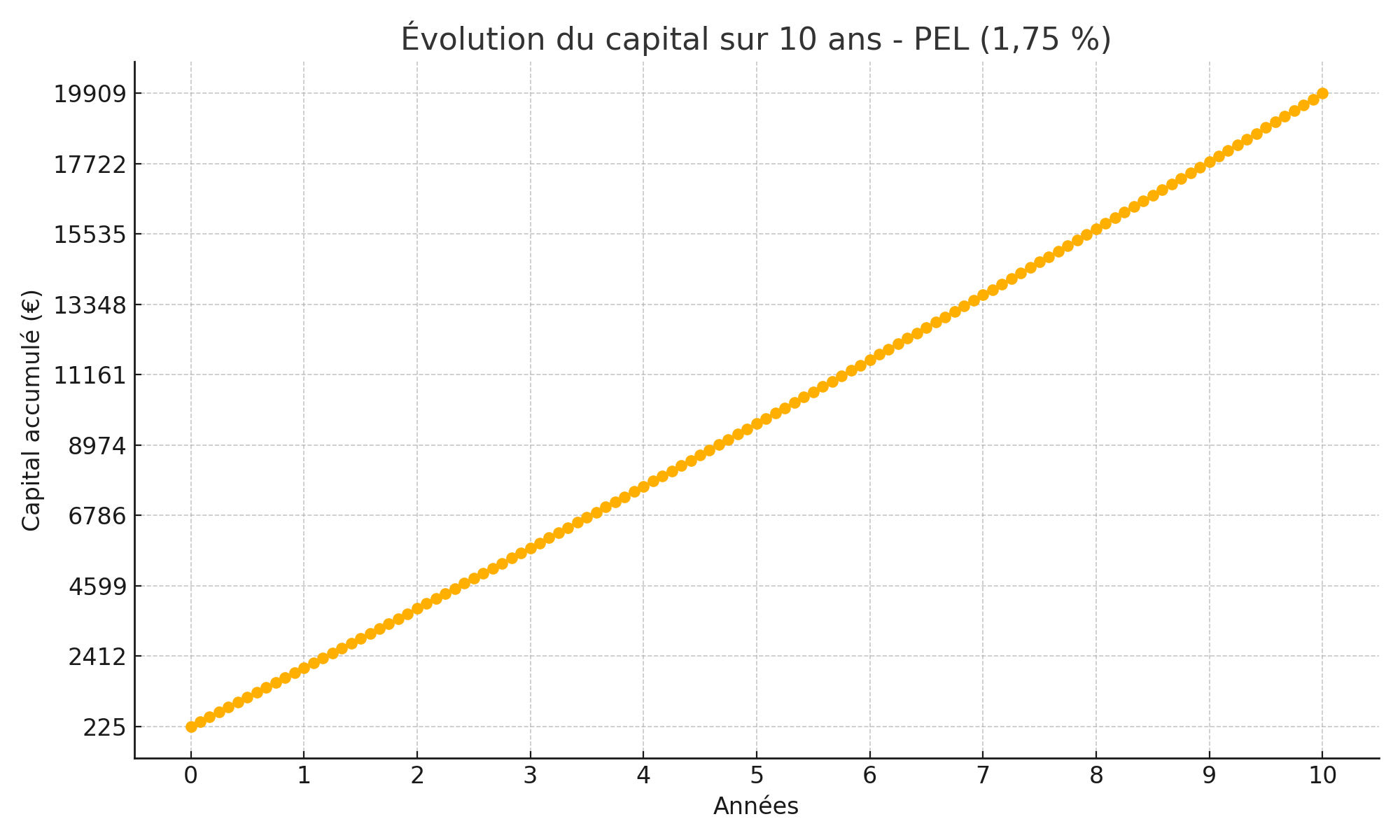

📊 Exemple d'évolution du capital

Exemple historique pour un PEL ouvert en 2025 avec :

- Versement initial de 225 €

- Versements mensuels de 150 €

- Durée : 10 ans

- Taux brut : 1,75 %

Résultat estimé au bout de 10 ans : environ 19 500 € dont environ 1 500 € d’intérêts bruts.

Avantages

- Rémunération connue à l’avance

- Possibilité d’obtenir un prêt immobilier à taux préférentiel

- Produit sécurisé, épargne garantie

Inconvénients

- Forte contrainte de versement régulier

- Plafond relativement limité

- Rendement inférieur à d’autres placements sur le long terme